Thuế môn bài là nghĩa vụ tài chính cơ bản nhất mà mọi doanh nghiệp, tổ chức, chủ thể kinh doanh phải thực hiện khi gia nhập thị trường. Nghị định 139/2016/NĐ-CP quy định về lệ phí môn bài là văn bản quy phạm pháp luật mới nhất và có giá trị áp dụng hiện hành về nghĩa vụ tài chính này.

Vậy thì thuế môn bài là gì? Các công ty, doanh nghiệp, cá nhân, hộ gia đình kinh doanh cần đóng bao nhiêu tiền một năm? Các chính sách mới nhất về thuế môn bài, áp dụng từ tháng 1 năm 2019 thay đổi thế nào? Những chính sách ưu tiên, đối tượng được miễn thuế, đơn vị phải đóng thuế là ai?

Tất cả sẽ được giải đáp trong bài viết dưới đây của Uplevo.

I. Thuế môn bài là gì?

Thuế môn bài là nghĩa vụ tài chính ban đầu của doanh nghiệp, tổ chức, các chủ thể kinh doanh khi gia nhập thị trường cũng như duy trì hoạt động kinh doanh hằng năm.

>>> Các Loại Hình Doanh Nghiệp Theo Pháp Luật Việt Nam

II. Quy định về lệ phí môn bài

1. Đối tượng nộp lệ phí môn bài

Đối tượng nộp lệ phí môn bài được quy định tại Điều 2 Nghị định 139 bao gồm các đối tượng sau:

- Các công ty được thành lập theo quy định của Luật Doanh Nghiệp.

- Các tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Các tổ chức khác có hoạt động sản xuất, kinh doanh.

- Chi nhánh và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh cá thể.

>>> Tìm Hiểu Đăng Ký Hộ Kinh Doanh Cá Thể

2. Mức thu lệ phí môn bài

Điều 4 Nghị định 139 quy định về mức thu lệ phí môn bài đối với các tổ chức hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ như sau

| Căn cứ vào vốn điều lệ ghi nhận trên GCNĐKDN | Mức lệ phí môn bài |

| Trên 10 tỷ đồng | 3.000.000 VNĐ/năm |

| Dưới 10 tỷ đồng | 2.000.000 VNĐ/năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 VNĐ/năm |

III. Thời hạn khai, nộp lệ phí môn bài

Căn cứ quy định tại Điều 5 Nghị định 139, thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 1 hàng năm.

Trường hợp tổ chức mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế.

>>> Các Loại Thuế Kinh Doanh Tại Việt Nam

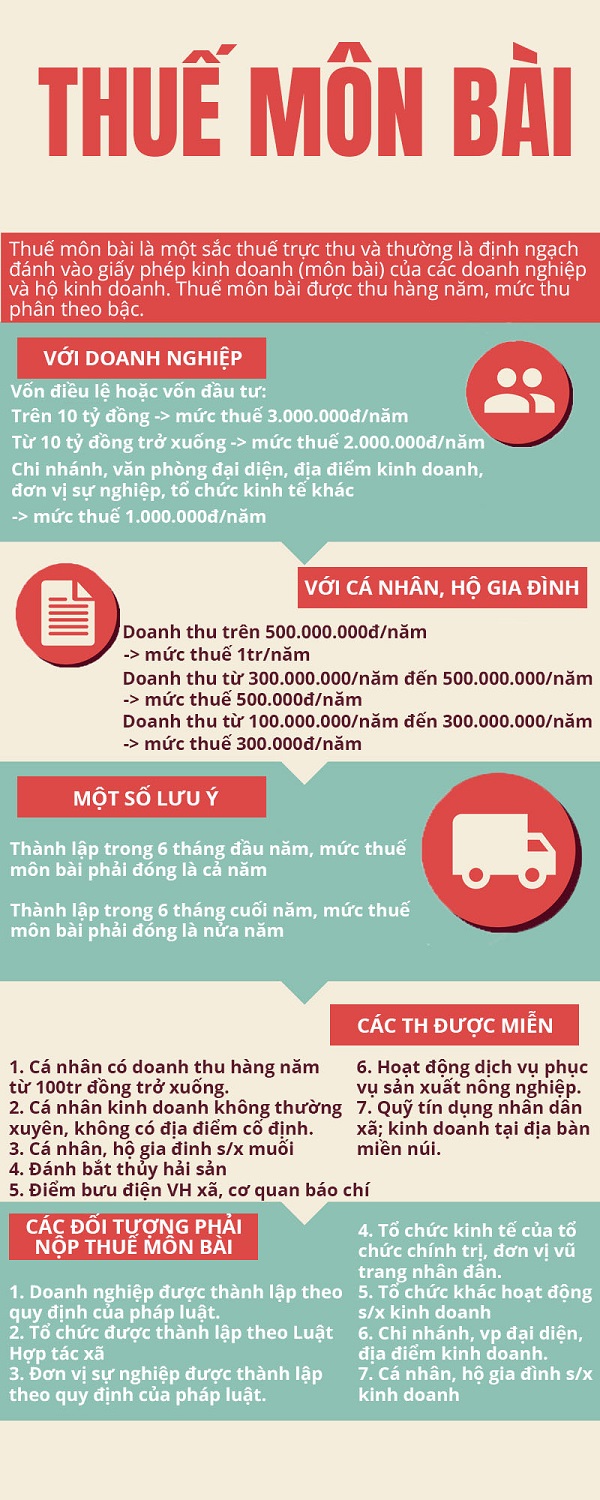

IV. Tóm tắt thông tin về thuế môn bài qua Infographic